Türkiye’de Yapa Zekâ Kullanımı

Yapay zekâyı kullanan girişim oranı beş yılda üç kat arttı.

Türkiye İstatistik Kurumu (TÜİK) tarafından 1 Ekim 2025 tarihinde yayımlanan “Yapay Zeka İstatistikleri, 2025” başlıklı haber bülteni, Türkiye’de yapay zekâ teknolojilerinin kullanım alanları ve yaygınlık düzeyine ilişkin güncel ve kapsamlı veriler sunmaktadır. Söz konusu bülten, hem kurumsal hem de kişisel düzeyde yapay zekâdan yararlanma biçimlerini, kullanım amaçlarını ve karşılaştıkları temel zorlukları istatistiksel olarak ortaya koyarak Türkiye’deki dijital dönüşüm sürecinin yapısal dinamiklerine ışık tutmaktadır. Verinin Dili’nin bu sayısında, TÜİK’in açıkladığı veriler doğrultusunda 2025 yılı itibarıyla Türkiye’de yapay zekâ kullanım eğilimleri ele alınmıştır.

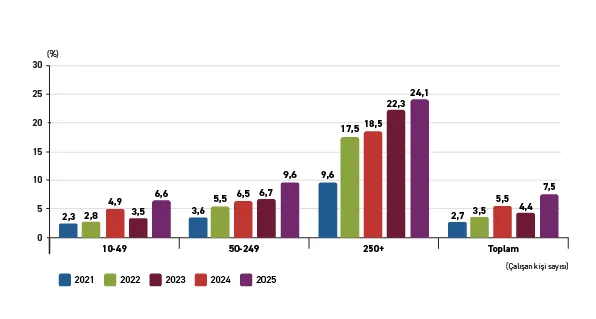

Yapay zekâ, farklı alanlarda değişen amaçlar ve ihtiyaçlar doğrultusunda çeşitlenen bir kullanım yapısına sahiptir. Girişimler ve kurumsal yapılar, yapay zekâyı üretim süreçlerini iyileştirmek, verimliliği artırmak ve veri temelli karar alma süreçlerini güçlendirmek için kullanmaktadır. Kişisel kullanım ise üretken yapay zekâ araçlarıyla metin, görsel, müzik veya yazılım kodu üretimi ile öğrenme süreçlerinin desteklenmesi şeklinde ortaya çıkmaktadır. Grafik 1, 2021-2025 yılları arasında Türkiye’deki girişimlerin büyüklüklerine göre yapay zekâ kullanım oranlarındaki değişimi göstermektedir. Veriler, yapay zekâ kullanımında belirgin bir artış eğilimine işaret etmektedir. 2021 yılında girişimlerin yalnızca %2,7’si yapay zekâdan yararlandığını bildirirken, 2025 yılı itibarıyla bu oran %7,5’e yükselmiştir. Bu bulgu, işletmelerin dijital teknolojilere ilgisinin güçlendiğini ve yapay zekânın iş süreçlerinde artık daha fazla yer aldığını ortaya koymaktadır.

Grafik 1. Çalışan kişi sayısına göre yapay zekâ kullanan girişimlerin oranları, 2021-2025

Girişim büyüklüğü dikkate alındığında, yapay zekâ kullanım oranlarının işletme ölçeği büyüdükçe arttığı görülmektedir. 10-49 çalışanı bulunan küçük ölçekli girişimlerde kullanım oranı 2021’de %2,3 iken 2025’te %6,6’ya yükselmiştir. Orta ölçekli girişimlerde (50-249 çalışan) oran %3,6’dan %9,6’ya çıkarken, 250 ve üzeri çalışanı bulunan büyük girişimlerde %9,6’dan %24,1’e ulaşmıştır. Bu artış, büyük ölçekli işletmelerin finansal kaynaklar, teknik altyapı ve nitelikli iş gücü açısından daha elverişli koşullara sahip olmalarının, yapay zekâ uygulamaların benimseme eğiliminde belirleyici bir rol oynayabileceğini göstermektedir.

Grafik 2. Girişimlerin yapay zekâ kullanmama nedenleri

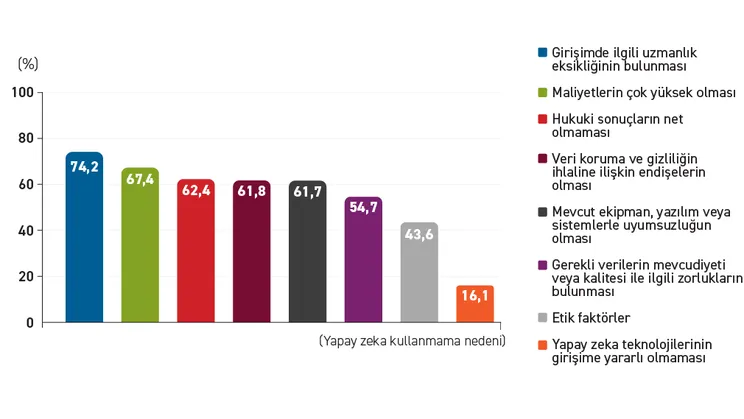

Diğer yandan, girişimlerin yapay zekâyı kullanmama gerekçeleri bu eğilimin arka planına dair önemli ipuçları sunmaktadır. Verilere göre, yapay zekâyı kullanmayan girişimlerin %74,2’si bu durumu “uzmanlık eksikliğine” bağlamaktadır. Maliyetlerin yüksekliği (%67,4), hukuki sonuçların net olmaması (%62,4) ve veri güvenliği ile gizlilik endişeleri (%61,8) de öne çıkan diğer faktörlerdir. Bu bulgular, özellikle küçük ve orta ölçekli girişimlerin teknik bilgiye, nitelikli personele ve finansal kaynağa erişimde büyük işletmelere göre daha fazla zorluk yaşadığını göstermektedir. Ayrıca mevcut sistemlerle uyumsuzluk (%61,7) ve veri kalitesi ya da erişimiyle ilgili sorunlar (%54,7) da yapay zekânın kurumsal düzeyde yaygınlaşmasını sınırlandıran unsurlar arasında yer almaktadır.

Bilgi ve iletişim alanında faaliyet gösteren girişimler, yapay zekâ kullanımında öne çıktı.

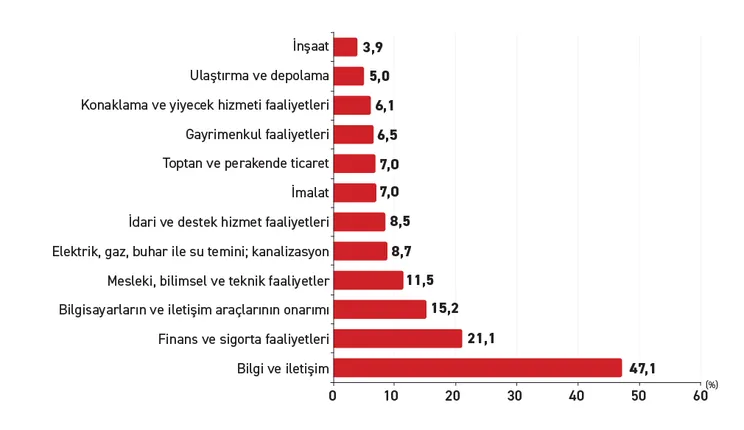

Yapay zekâ teknolojilerinin sektörel dağılımı, ekonomik yapının dijitalleşme düzeyi ve teknolojik kapasite farklılıklarını yansıtan önemli göstergelerden biridir. Farklı sektörlerin üretim biçimleri, veri altyapısı, iş gücü niteliği ve dijital dönüşüm düzeyi, yapay zekânın benimsenme oranlarını doğrudan etkilemektedir. Bu kapsamda, 2025 yılı itibarıyla Türkiye’deki girişimlerin yapay zekâ kullanımına ilişkin sektörler arasında belirgin farklılıklar bulunduğu görülmektedir.

Grafik 3. Sektörlere göre yapay zekâ kullanım oranları, 2025

Sektörel dağılım incelendiğinde, bilgi ve iletişim faaliyetleri alanında yer alan girişimler %47,1 oranıyla yapay zekâ kullanımında öne çıkmaktadır. Bu oran, söz konusu sektörün dijital teknolojilerle doğrudan ilişkili yapısına işaret etmektedir. Finans ve sigorta faaliyetleri (%21,1) ile bilgisayarların ve iletişim araçlarının onarımı (%15,2) sektörlerinde de görece yüksek oranlar kaydedilmiştir. Bu durum, veri güvenliği, risk analizi, otomatik karar destek sistemleri ve müşteri hizmetlerinde yapay zekânın artan rolüyle ilişkilendirilebilir. Buna karşılık, inşaat (%3,9), ulaştırma ve depolama (%5,0) ile konaklama ve yiyecek hizmeti faaliyetleri (%6,1) gibi sektörlerde yapay zekâ kullanım oranlarının oldukça düşük seviyelerde kaldığı görülmektedir. Bu farkın, söz konusu sektörlerin üretim süreçlerinin büyük ölçüde fiziksel emek ve operasyonel faaliyetlere dayanmasıyla ilişkili olduğu düşünülebilir. Ayrıca, bu alanlarda dijital veri üretiminin sınırlı olması ve teknolojik altyapı yatırımlarının görece düşük düzeyde kalması da yapay zekânın yaygınlaşmasını kısıtlayan etkenler arasında yer almaktadır.

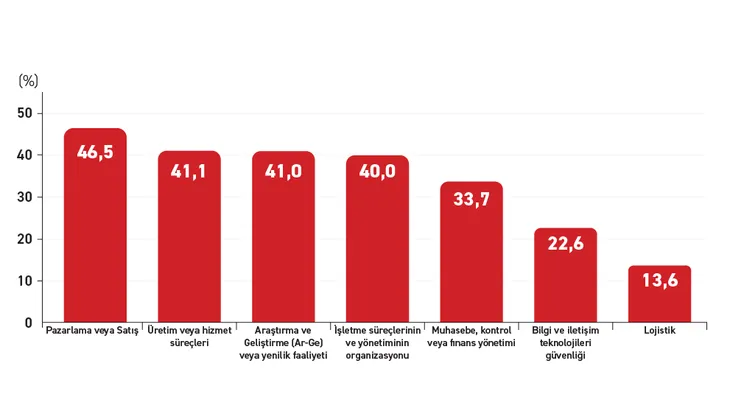

Grafik 4. 2025 yılında girişimlerin yapay zekâ kullanım alanlarına göre dağılımı

Grafik 4, yapay zekânın işletme süreçlerine hangi alanlarda entegre edildiğini göstermektedir. Verilere göre teknolojinin en yoğun kullanıldığı alan pazarlama ve satış faaliyetleridir (%46,5). Bu eğilim, yapay zekânın müşteri davranışlarını analiz etme, hedef kitle belirleme, kişiselleştirilmiş içerik üretme ve satış stratejilerini optimize etme gibi işlevlerde geniş bir kullanım alanı bulmasından kaynaklanmaktadır. Üretim ve hizmet süreçleri (%41,1), Ar-Ge ve yenilik faaliyetleri (%41,0) ile işletme süreçlerinin ve yönetiminin organizasyonu (%40,0) da yapay zekânın etkin biçimde kullanıldığı diğer alanlardır. Bu dağılım, işletmelerin üretim planlama, süreç optimizasyonu ve inovasyon gibi faaliyetlerde de yapay zekâdan giderek daha fazla yararlanmaya başladığını ortaya koymaktadır.

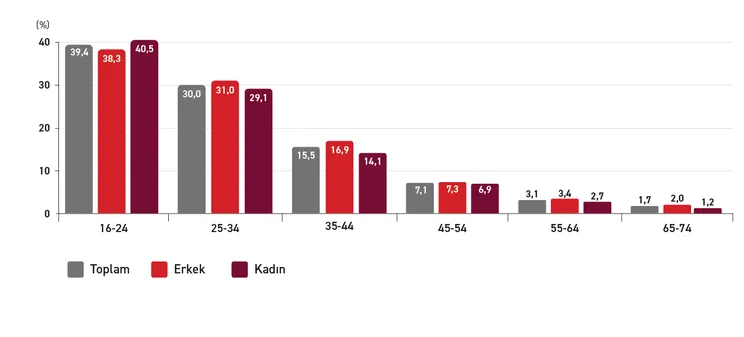

Yapay zekâyı 16-24 yaş grubu daha fazla kullanıyor.

Yaş gruplarına göre yapay zekâ kullanım oranları değerlendirildiğinde, kullanımın özellikle genç yaş gruplarında belirgin biçimde yoğunlaştığı görülmektedir. 16-24 yaş grubunda toplam kullanım oranı %39,4 olup kadınlarda oran %40,5’e yükselirken erkeklerde %38,3 düzeyindedir. Benzer biçimde, 25-34 yaş grubu da %30 civarında bir kullanım oranına sahiptir. Buna karşın, yaş ilerledikçe kullanım oranlarında düzenli bir azalma ortaya çıkmaktadır; 45-54 yaş grubunda oran %7,1’e, 55-64 yaş grubunda %3,1’e ve 65-74 yaş grubunda %1,7’ye gerilemektedir. Bu tablo, yapay zekâ teknolojileriyle etkileşimin genç kuşaklarda daha yaygın olduğunu, yaş arttıkça kullanım eğiliminin belirgin şekilde zayıfladığını göstermektedir.

Grafik 5. Yaşa ve cinsiyete göre yapay zekâ kullanım oranları

Cinsiyet bağlamında ise genç yaş gruplarında kadınların erkeklere kıyasla daha yüksek kullanım oranlarına sahip olduğu dikkat çekmektedir. Özellikle 16-24 yaş grubunda kadınların oranı %40,5 ile hem toplam hem de erkek oranlarının üzerinde seyretmektedir. 25-34 yaş grubunda ise kullanım oranları cinsiyetler arasında daha dengeli bir görünüm sergilemektedir. Buna karşın 35 yaş ve üzerindeki gruplarda erkeklerin kullanım oranı kadınlara göre kısmen daha yüksektir. Bu eğilimler, genç kadınların dijital teknolojilere ve özellikle yapay zekâ tabanlı uygulamalara daha yüksek düzeyde uyum sağladığını, ilerleyen yaş gruplarında ise erkeklerde kullanım oranlarının görece daha yüksek seyrettiğini göstermektedir.

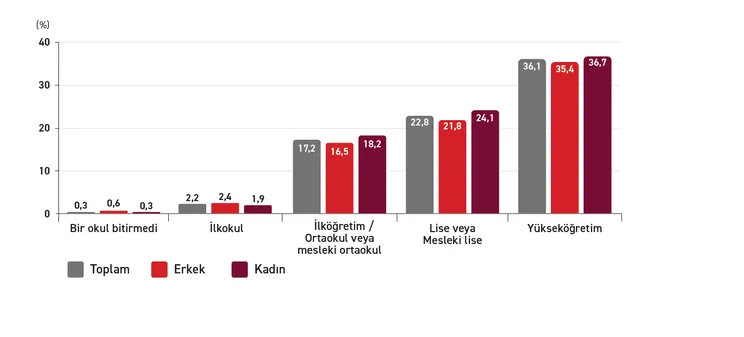

Grafik 6. Eğitim seviyesine ve cinsiyete göre yapay zekâ kullanım oranları

Grafik 6’da eğitim düzeyine göre yapay zekâ kullanım oranları gösterilmektedir. Bu doğrultuda yükseköğretim mezunlarında kullanım oranlarının açık biçimde diğer eğitim gruplarının üzerinde olduğu görülmektedir. Toplamda %36,1 olan kullanım oranı, erkeklerde %35,4 ve kadınlarda %36,7 düzeyindedir. Lise veya meslek lisesi mezunlarında kullanım oranı %22,8’e düşerken, ilköğretim veya ortaokul mezunlarında bu oran %17,2 seviyesindedir. İlkokul mezunlarında kullanımın yalnızca %2,2’ye gerilemesi, eğitim düzeyinin yapay zekâ kullanımında belirleyici bir faktör olduğunu göstermektedir. Bu dağılım, eğitim düzeyi yükseldikçe yapay zekâya erişimin arttığını ve bu teknolojilere daha fazla ihtiyaç duyulduğunu ortaya koymaktadır.

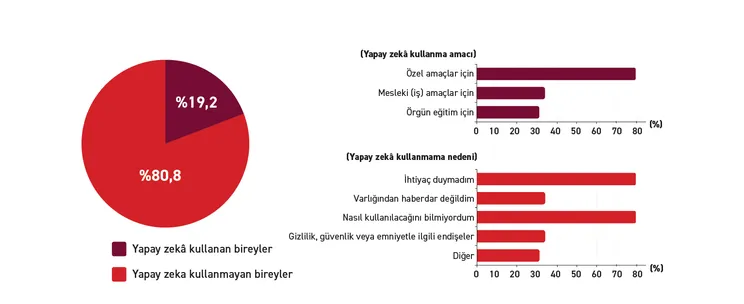

Yapay zekâ kullanmayanların çoğu bu teknolojiye ihtiyaç duymuyor.

Verilere göre kişilerin %19,2’si yapay zekâ tabanlı uygulamalardan yararlanmaktadır. Kullanım amaçlarına bakıldığında, bu grubun büyük çoğunluğunun (%79,7) yapay zekâyı özel amaçlarla kullandığı görülmektedir. Bu eğilim, teknolojinin gündelik yaşamla hızla bütünleştiğine işaret etmektedir. Mesleki kullanım oranı %33,8, örgün eğitim amacıyla kullanım oranı ise %31,4’tür. Genel olarak yapay zekâ, günlük yaşamdan çalışma hayatına ve eğitim süreçlerine kadar uzanan farklı alanlarda çeşitli işlevler üstlenmektedir.

Grafik 7. Yapay zekâ kullanım amaçları ve kullanmama gerekçeleri

Bununla birlikte, kişilerin %80,8’i yapay zekâ kullanmadığını belirtmektedir. Bu yüksek oran, teknolojinin toplum genelinde henüz geniş bir kullanım alanına ulaşmadığını göstermektedir. Kullanıcı olmayanlar arasında en yaygın gerekçe %63,3 ile “ihtiyaç duymama”dır. Ayrıca %18,7’si yapay zekâyı nasıl kullanacağını bilmediğini, %12,4’ü ise bu araçların varlığından haberdar olmadığını ifade etmektedir. Bu bulgular, bilgi ve erişim eksikliklerinin yaygın kullanımın önünde bir engel oluşturduğunu ortaya koymaktadır. Öte yandan, %5,5 oranındaki gizlilik ve güvenlik kaygıları da teknolojinin toplumsal kabul sürecinde temkinli bir yaklaşımın sürdüğünü göstermektedir.